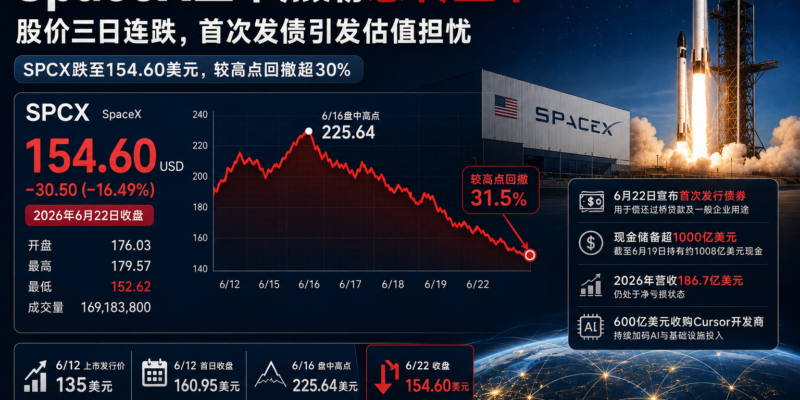

完成全球资本市场规模最大的首次公开募股后,SpaceX并没有停下融资脚步。

2026年6月22日,SpaceX宣布首次启动高级无担保债券发行。截至6月19日,公司持有的现金及现金等价物约为:

1008亿美元。

此次发债距离SpaceX正式登陆纳斯达克仅十天左右。公司计划使用债券募集资金偿还短期过桥贷款、支付相关费用,并将剩余资金用于一般企业用途。

SpaceX尚未公布本次债券的具体发行规模、期限和票面利率,但这次行动意味着,SpaceX正在从主要依赖股权融资的高增长科技公司,逐步转向同时使用股票和债券市场的大型上市集团。

官方依据:

美国SEC:SpaceX 2026年6月22日Form 8-K

一、SpaceX最新资本动作有哪些核心数据?

| 项目 | 公开数据 |

|---|---|

| 现金及现金等价物 | 约1008亿美元 |

| 现金数据日期 | 2026年6月19日 |

| IPO完成日期 | 2026年6月15日 |

| IPO最终发行股份 | 约6.389亿股 |

| IPO发行价格 | 每股135美元 |

| IPO总融资额 | 约857亿美元 |

| 基础IPO融资额 | 约750亿美元 |

| 上市交易代码 | SPCX |

| 马斯克上市后投票权 | 约82% |

| 2025年营业收入 | 约186.7亿美元 |

| Starship累计研发投入 | 超过150亿美元 |

SpaceX通过IPO一次性获得超过850亿美元资金,在完成上市后不久又进入债券市场,表明其未来资本支出规模可能仍然非常庞大。

二、SpaceX首次发行的是什么债券?

SpaceX此次启动的是:

Senior Unsecured Notes,高级无担保债券。

根据公司向美国证券交易委员会提交的文件,本次债券将:

- 属于SpaceX的无担保债务;

- 与公司现有及未来其他非次级债务享有同等偿付顺序;

- 主要面向符合条件的机构投资者;

- 根据美国《证券法》Rule 144A进行发行;

- 同时依据Regulation S向美国境外投资者发行。

由于属于无担保债券,投资者并没有以火箭、卫星、设备或其他具体资产作为直接抵押。

债券的最终利率、期限及发行规模,将取决于市场情况、信用评级和机构投资者需求。

截至文章发布时,SpaceX尚未公开这些最终条款。

三、账上已有1008亿美元,为什么还要发债?

一家公司拥有超过1000亿美元现金后仍然发行债券,看起来似乎没有必要,但SpaceX的考虑可能并不只是“缺钱”。

1. 偿还短期过桥贷款

SpaceX已经明确表示,债券募集资金将优先用于全额偿还现有过桥贷款,并支付相关费用。

过桥贷款通常用于满足企业在IPO、并购或大型投资完成前的短期资金需求。

将短期贷款替换成期限更长的债券,可以:

- 延长债务到期时间;

- 降低短期偿债压力;

- 改善负债期限结构;

- 提高大型项目资金安排的稳定性。

2. 避免继续发行新股

SpaceX已经通过IPO发行大量新股。如果短期内再次增发股票,可能进一步稀释现有股东的经济权益。

使用债券融资不会立即增加普通股数量,也不会直接稀释现有股东持股比例。

3. 为长期投资锁定资金

Starship、Starlink新一代卫星、地面发射设施和人工智能计算基础设施,都属于资本投入极高的长期项目。

债券可以为这些项目提供更稳定的长期资金来源。

4. 建立公开债券融资渠道

作为新上市企业,SpaceX首次发行债券还有一个重要意义:

建立公司在全球信用市场中的融资记录。

如果本次债券获得较强需求,SpaceX未来可以更频繁地使用债券市场支持大型项目,而不必每次依赖股权融资。

四、SpaceX的1008亿美元现金从哪里来?

截至2026年3月底,SpaceX披露的现金及现金等价物约为159亿美元。

2026年6月15日,公司完成IPO,共发行约6.389亿股Class A普通股,每股发行价格为135美元,最终获得约857亿美元的IPO总融资额。

此次融资包括:

- 初始发行约5.556亿股;

- 基础融资约750亿美元;

- 承销商额外购买约8333万股;

- 超额配售完成后,总融资增至约857亿美元。

完成IPO后,SpaceX截至6月19日披露的现金及现金等价物增至约1008亿美元。

不过,公司同时提醒投资者:

1008亿美元只是截至2026年6月19日的时点数据,公司6月底的实际现金余额可能出现明显变化。

IPO所得资金还需要用于支付承销费用、交易成本、债务偿还和后续资本支出,因此不能把1008亿美元简单理解为全部可以自由使用的净现金。

官方依据:

五、SpaceX创造了怎样的IPO纪录?

SpaceX以每股135美元的价格完成IPO,基础发行融资规模达到750亿美元。

加入承销商超额配售后,总融资额扩大至约857亿美元,超过此前全球最大规模IPO纪录。

根据公开数据:

- IPO发行时估值约1.77万亿美元;

- 股票于2026年6月12日开始交易;

- 交易代码为SPCX;

- 上市首日收盘价约160.95美元;

- 首日上涨约19%;

- 收盘市值超过2.1万亿美元。

SpaceX由此迅速成为全球市值最高的上市公司之一。

但上市后的股价波动也十分明显。在公司宣布发债当天,股票在早盘一度下跌约9%,并连续多个交易日走弱。

这反映出投资者正在重新评估两个问题:

- SpaceX的增长前景是否足以支撑超高估值;

- Starship和AI业务还需要投入多少资金,才能形成稳定回报。

六、1000亿美元现金主要可能投向哪里?

SpaceX在IPO相关文件中说明,募集资金将重点用于以下方向:

1. 扩大人工智能计算基础设施

SpaceX已经不再只把自己描述为火箭和卫星企业,而是将业务扩展到:

- 空间基础设施;

- 全球连接;

- 人工智能计算;

- 卫星数据和通信;

- 地面及轨道计算网络。

公司需要建设更多计算中心、服务器集群、能源设施及数据网络。

2. 推进Starship研发

Starship是SpaceX下一阶段战略中最关键的基础设施。

它被设计用于:

- 发射更大批量的Starlink卫星;

- 执行NASA载人登月任务;

- 承担深空运输;

- 实现大型载荷低成本入轨;

- 支撑未来火星任务;

- 部署轨道人工智能计算基础设施。

3. 扩建发射设施

为了提高Starship发射频率,SpaceX还需要持续建设:

- 发射台;

- 燃料供应系统;

- 水冷及降噪设施;

- 回收塔;

- 地面测试设备;

- 火箭制造工厂。

4. 扩大Starlink卫星网络

新一代Starlink V3卫星体积和能力均明显提高。

SpaceX计划利用Starship单次部署最多约60颗新一代卫星,远高于Falcon火箭目前通常搭载的较小卫星数量。

七、Starship已经投入超过150亿美元

SpaceX披露,公司在下一代Starship火箭系统上的累计投入已经超过:

150亿美元。

相比之下,Falcon 9的早期开发成本约为4亿美元。

两者之间的巨大差距,显示Starship并不是Falcon 9的简单升级,而是一套全新的:

- 超重型运输系统;

- 完全可重复使用火箭;

- 轨道补给系统;

- 月球及火星运输系统;

- 大规模卫星部署平台。

2025年,SpaceX空间业务约30亿美元研发支出全部用于Starship项目。

Starship仍面临多项关键挑战,包括:

- 火箭重复使用稳定性;

- 飞船再入大气层热防护;

- 超重型助推器回收;

- 地面基础设施;

- 轨道燃料转移;

- 高频率发射能力。

这也解释了为什么SpaceX即使拥有超过1000亿美元现金,仍然希望提前建立更多融资渠道。

资料来源:

路透社:SpaceX在Starship项目投入超过150亿美元

八、SpaceX的财务表现怎么样?

SpaceX在2025年的营业收入约为:

186.7亿美元,同比增长约33%。

收入增长主要受到以下业务推动:

- Starlink卫星互联网用户增长;

- 商业卫星发射;

- NASA任务;

- 美国政府及国防合同;

- 其他航天及通信服务。

但公司当年仍录得净亏损。

影响盈利表现的主要因素包括:

- Starship研发支出;

- 发射和地面设施建设;

- 人工智能计算基础设施;

- 新卫星生产和部署;

- xAI业务整合带来的支出。

Starlink目前仍然是SpaceX最成熟、最具持续收入能力的业务,但Starship和AI项目需要大量前期投资。

因此,SpaceX目前呈现的是一种典型的高增长结构:

收入快速上升,但资本支出和研发投入增长得更快。

九、为什么信用评级机构仍给出投资级评级?

在SpaceX首次发行债券前,穆迪和惠誉分别向公司给出了投资级信用评级:

| 评级机构 | SpaceX评级 |

| Moody’s | Baa1 |

| Fitch | BBB+ |

投资级评级意味着评级机构认为,SpaceX具备较强的债务偿付能力,但仍存在一定商业和项目执行风险。

支持其评级的主要因素可能包括:

- 超过1000亿美元现金储备;

- Starlink稳定增长的收入;

- 在全球商业发射市场的领先地位;

- 政府和军方合同;

- IPO后的资本实力;

- 较强的融资能力。

主要风险则包括:

- Starship开发不确定性;

- 人工智能项目投入过高;

- 公司目前尚未稳定盈利;

- 业务高度依赖马斯克;

- 航天事故及监管风险;

- 上市后估值处于较高水平。

获得投资级评级,可以帮助SpaceX以相对较低的融资成本进入债券市场。

十、发债会削弱马斯克对SpaceX的控制吗?

不会直接削弱。

SpaceX采用双重股权结构,马斯克在IPO后仍持有约:

82%的投票权。

普通投资者主要购买Class A普通股,而马斯克及部分内部股东持有投票权更高的股份。

债券投资者通常可以获得:

- 固定利息;

- 到期本金偿还权;

- 债券文件规定的保护条款。

但债券投资者一般不会因为购买普通公司债券而获得公司投票权。

因此,采用债券融资可以帮助SpaceX:

- 获得更多资金;

- 避免新增普通股;

- 减少股权稀释;

- 维持马斯克的控制权结构。

十一、SpaceX拥有1000亿美元现金是否意味着没有风险?

不是。

现金储备巨大,不代表企业不存在风险。

Starship可能继续消耗大量资金

在实现稳定、重复和高频发射之前,Starship仍需要持续测试、改进和建设基础设施。

AI项目回报尚未完全验证

人工智能基础设施需要投入大量服务器、芯片、电力和数据中心资源,但未来收入模式仍存在不确定性。

公司目前仍处于亏损状态

SpaceX收入增长迅速,但高额研发和扩张支出仍然对盈利形成压力。

债务需要支付利息

债券不会稀释股份,但会增加利息费用和固定偿债义务。

超高估值带来更高预期

SpaceX上市后市值快速突破2万亿美元,投资者对增长、盈利和技术进展的要求会明显提高。

一旦Starship、Starlink或AI业务进度低于预期,股价可能出现较大波动。

十二、接下来应该关注哪些信息?

本次债券发行仍有多项关键数据尚未公布。

投资者和市场接下来可以重点关注:

- 债券最终发行规模;

- 债券期限;

- 票面利率;

- 实际投资者需求;

- 过桥贷款余额;

- SpaceX每季度现金消耗;

- Starship下一次试飞进展;

- Starlink V3部署时间;

- AI计算基础设施的商业模式;

- 公司何时能够实现稳定盈利。

这些信息将决定本次发债究竟只是资本结构调整,还是SpaceX为新一轮大规模投资提前储备资金。

结语

SpaceX在完成857亿美元IPO融资后不久,便首次进入债券市场,并披露约1008亿美元现金储备。

这次融资行动传递出两个不同的信号。

一方面,SpaceX拥有全球科技企业中极为罕见的现金实力,并获得投资级信用评级,说明资本市场对其长期发展仍然保持较高信心。

另一方面,公司选择在现金充足时继续融资,也说明Starship、Starlink新一代卫星和人工智能基础设施可能需要持续投入巨额资金。

SpaceX正在从一家私人航天企业,转变为同时横跨:

- 火箭发射;

- 卫星互联网;

- 国防航天;

- 人工智能;

- 全球资本市场;

的大型科技集团。

其未来价值不再只取决于火箭能否升空,而取决于SpaceX能否把巨额资本真正转化为稳定、规模化且可以持续盈利的商业基础设施。

资料来源与官方链接

1. SpaceX首次债券发行及1008亿美元现金披露

美国SEC:SpaceX Form 8-K,2026年6月22日

2. SpaceX IPO完成及资金用途

美国SEC:SpaceX Form 8-K,2026年6月15日

3. SpaceX官方IPO完成公告

SpaceX Investor Relations:IPO Closing Announcement

4. SpaceX首次进入债券市场

Reuters:SpaceX Turns to Bond Market and Reports $100.8 Billion Cash

5. SpaceX创纪录IPO定价

Reuters:SpaceX Prices Record $75 Billion IPO

6. SpaceX纳斯达克上市表现

Reuters:SpaceX Surges Past $2 Trillion in Nasdaq Debut

7. Starship累计研发投入

Reuters:SpaceX Spending on Starship Tops $15 Billion

8. SpaceX官方投资者信息

SpaceX Investor Relations:SEC Filings

免责声明

本文根据SpaceX公开监管文件、公司公告及新闻报道整理,仅用于全球财经资讯和企业战略分析,不构成债券、股票或其他证券投资建议。

SpaceX债券的发行规模、期限及利率尚未最终公开,相关条款可能根据市场情况调整。公司现金、股价、市值及财务状况也会随经营活动和资本市场变化。